코스닥 최강자 에코프로 주가전망. 1998년 설립된 에코프로는 미세먼지 및 온실가스 저감 등 환경사업과 2차전지용 하이니켈 양극재 제조 사업을 영위하고 있다. 2016년 이차전지용 고니켈 양극재 제조 부문을 물적 분할해 ‘에코프로비엠’을 설립하며 성장을 이어갔다. 그 후 환경 사업은 Ecopro HN으로 분사되었습니다. 두 물적 분할에도 불구하고 에코프로의 주가는 꾸준히 상승하고 있어 향후에 대한 기대감도 높다.

에코프로 목표주가

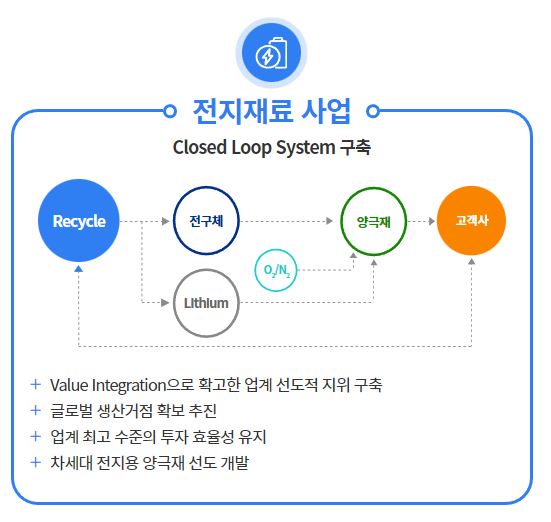

에코프로의 목표주가는 제시하지 않았다. 반대로 Ecopro BM은 계속해서 목표 가격을 제시합니다. 그 이유는 지배 구조에 있습니다. 에코프로는 끊임없는 지분 구조 개편을 통해 현재의 위상을 만들어 왔습니다. 이동채 회장은 에코프로를 소유하고 있으며 에코프로 산하 15개 계열사로 구성된 지분구조를 확립했다. 에코프로가 지배하는 구조로 에코프로는 현재 에코프로BM과 에코프로HN을 모두 사용하고 있다. 따라서 에코프로비엠의 주가를 예측하는 방법 중 하나는 에코프로비엠의 목표주가를 참고하는 것이다.

에코프로그룹이 연매출 5조원을 돌파하며 창사 이래 최대 실적을 경신하고 있다. 에코프로의 2022년 매출은 5조6403억원, 영업이익은 6189억원이다. 이는 전년 대비 각각 275%, 616% 증가한 기록으로 업계에서 이례적인 성과로 인정받고 있다.

에코프로 에코프로비엠

에코프로그룹의 성과는 에코프로비엠이 있었기에 가장 컸습니다. 에코프로비엠의 매출이 5조3569억원, 영업이익이 3825억원이었기 때문이다. Ecopro는 또한 자회사인 Ecopro BM으로부터 큰 이익을 얻습니다. 에코프로비엠의 향후 행보가 더욱 기대된다. Tesla는 고성능으로 견고함을 입증했으며 양극 소켓 시장은 계속해서 빠르게 성장하고 있습니다.

에코프로는 중견기업을 넘어 ‘대기업 그룹’으로의 진화를 준비하고 있다. 에코프로에 대한 인식이 많이 바뀌었고 주가는 에코프로비엠을 상회하는 상승세를 이어가고 있습니다. 에코프로 그룹의 리더로서 에코프로에 대한 기대가 매우 높으며 에코프로비엠의 목표주가를 감안하더라도 에코프로의 현 주가는 과하지 않다고 판단된다. 조정세는 있을 수 있지만, 아무리 많이 올랐어도 에코프로의 주가는 더 큰 주가 상승이 가능하다는 전망입니다.