지난 1년간 금리가 2%포인트 이상 상승한 기준금리로 인해 금융권 대출상품의 금리는 역대급 수준으로 상승한 상황에서 전세자금대출 관련 채무위험이 역대급인 상황입니다. 기준금리 인상에 따른 전세자금 준거금리 코픽스(COFI:은행연합회가 국내 8개 은행으로부터 정보를 제공받아 산출하는 자금조달비용지수)는 약 4%대를 초과한 상황에서 주요 8대 은행의 전제자금대출 금리는 약 7%에 진입해 실질적인 금융소비자의 이자부담이 증가할 뿐 아니라 금융리스크가 역대급인 상황입니다.

안심전환대출이란?

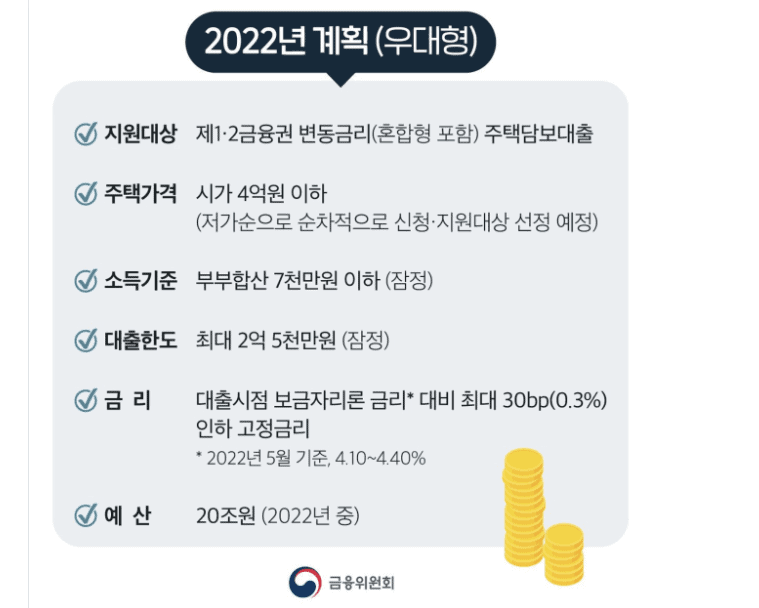

변동금리 또는 하지만 지출하는 대출상품을 만기까지 고정금리로 사용하고 원리금(원리금 및 이자)을 나눠 갚게 한 정부주도형 주택담보대출 상품으로 최저 3.8% 수준으로 상대적으로 금리가 낮고 중도상환수수료도 면제해 실질적으로 가계경제에 실질적인 금융지원을 주는 제도입니다. 이때! 만 39세 이하 청년층의 경우 0.1%p 저렴한 금리 제공으로 약 연 3.7%~3.9%로 적용받게 됩니다.

현실적으로 도움이 되지 않는 ‘안심전환대출’ 제도라는 대중의 비판으로 최근에는 12월 현재 부동산 시가 1억원 이하, 부부합산 소득 6억원 이하로 기존부터 신청 요건을 완화한 상황입니다.

전세대출 금리는 어떻게 지원이 안되나요?

금융권 기준 22년 11월 말 기준 국내 은행권 전세자금대출 잔액은 약 193조9천억원 수준으로, 21년 말 기준 10조원 수준 대비 약 1년 대비 184조억원 이상 전세대출이 추가로 발생한 상황입니다. 부동산 시장 침체뿐만 아니라 금리 인상 등으로 부동산을 매입하는 것보다 안정적으로 전세 거주를 선호하는 안정적 심리의 영향으로 유추되는 상황입니다.그러나 안정적인 전세생활에도 이슈가 발생하는 부분은 ‘금리’입니다. 전세대출에 가장 우려되는 부분은 기준금리가 지속적으로 상승하는 상황으로 거의 모든 대출금리(신용대출, 주택담보대출, 마이너스통장 등)가 상승하고 있기 때문에 ‘전세자금대출 금리’ 또한 상승할 수밖에 없는 상황입니다. (22년 12월 5대 시중은행 신규 전세대출 금리가 연 5.18%~7.4%로 1억원 전세대출을 받은 경우 매월 상환금액은 약 69만2천원 발생)그러나 안정적인 전세생활에도 이슈가 발생하는 부분은 ‘금리’입니다. 전세대출에 가장 우려되는 부분은 기준금리가 지속적으로 상승하는 상황으로 거의 모든 대출금리(신용대출, 주택담보대출, 마이너스통장 등)가 상승하고 있기 때문에 ‘전세자금대출 금리’ 또한 상승할 수밖에 없는 상황입니다. (22년 12월 5대 시중은행 신규 전세대출 금리가 연 5.18%~7.4%로 1억원 전세대출을 받은 경우 매월 상환금액은 약 69만2천원 발생)[네이버 인플루언서] 개창여행을 통해 경제를 배우는 경제전문 네이버 인플루언서@개창입니다.제 별명이 욕처럼 들릴 수도 있는데요!?개창이란?관아창고를열어서곡물을넘기는것처럼제정보를공유하고싶습니다.in.naver.com[네이버 인플루언서] 개창여행을 통해 경제를 배우는 경제전문 네이버 인플루언서@개창입니다.제 별명이 욕처럼 들릴 수도 있는데요!?개창이란?관아창고를열어서곡물을넘기는것처럼제정보를공유하고싶습니다.in.naver.com[네이버 인플루언서] 개창여행을 통해 경제를 배우는 경제전문 네이버 인플루언서@개창입니다.제 별명이 욕처럼 들릴 수도 있는데요!?개창이란?관아창고를열어서곡물을넘기는것처럼제정보를공유하고싶습니다.in.naver.com